Qu’advient-il de la maison familiale en cas de séparation du couple ?

Cet article a été rédigé le 05/01/2026 en fonction de la réglementation en vigueur à cette date. Besoin d'informations spécifiques ou de conseils adaptés à votre situation ? Consultez une étude notariale.

Alors que vous filiez le parfait amour, vous avez peut-être acheté avec votre partenaire une jolie maison à la campagne ou un bel appartement en ville. Malheureusement, toutes les histoires d’amour ne durent pas éternellement… En cas de séparation, que faire de ce bien immobilier acheté en commun ? On pense souvent à le vendre, mais ce n’est pas l’unique option. Notaire.be vous présente différentes façons de régler le sort de votre habitation familiale.

1. Vendre la maison ou l’appartement

Tout d'abord, vous pouvez choisir de vendre le bien immobilier. Avec le bénéfice de la vente, vous pourrez alors rembourser votre prêt hypothécaire à la banque. Le reste sera réparti entre vous au prorata de vos droits de propriété. Attention, jusqu’à l’

acte de vente

L'acte de vente est le contrat définitif par lequel l'acquéreur devient propriétaire.Il est appelé "l'acte authentique" car il est réalisé devant notaire.

En effet, la loi exige l'intervention d'un officier public, le notaire, pour que la vente soit "opposable" à tous. Elle devra donc faire l'objet d'un acte notarié qui lui donnera, à la différence d'un acte sous seing privé, la force exécutoire, à savoir la même valeur qu'un jugement d'accord.

Avant l'acte, le notaire devra effectuer un grand nombre de recherches administratives. Il devra ensuite rédiger l'acte. Le jour fixé pour la signature, il le lira aux parties, en expliquera le contenu, et le signera avec elles. Ensuite, il veillera au respect de nouvelles formalités administratives avant de remettre son titre de propriété à l'acquéreur.

du bien, chaque ex-partenaire reste solidairement responsable du paiement du prêt hypothécaire.

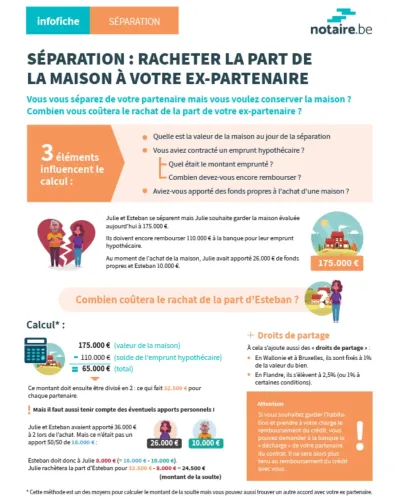

2. Racheter la part de votre ex-partenaire

Une 2ᵉ

option

Convention aux termes de laquelle le vendeur consent de vendre un bien immobilier à un prix donné et endéans un délai précisé. Durant le laps de temps convenu, l'acheteur dispose de la faculté de refuser ou d'accepter l'achat. Le bien ne peut donc plus être présenté à la vente auprès d'autres personnes durant la période convenue et il est loisible au vendeur de demander une indemnité de blocage du bien. Dans ce cas, on parle d'option payante.

consiste à « racheter » la part de votre ex-partenaire. Pour cela, vous devrez payer un prix de reprise à votre ex. Ce montant, aussi appelé «

soulte

Montant en espèces qui doit être acquitté par celui qui, à l'occasion d’un partage, se voit attribuer un lot d'une valeur supérieure à la part lui revenant. Une soulte peut également se dégager à l’occasion d’un échange immobilier.

», sera calculé sur base de la valeur marchande actuelle de la maison. Malheureusement, le calcul de cette valeur donne très souvent lieu à des discussions. En cas de désaccord, vous pouvez désigner un expert pour estimer la maison.

3. Garder la maison en indivision

Enfin, vous pouvez également choisir de conserver la maison en indivision. Vous restez alors tous les deux copropriétaires. Cette situation peut arriver lorsque vous exercez avec votre ex-partenaire votre activité professionnelle dans le même bâtiment que votre habitation familiale.

Que se passe-t-il si vous aviez des apports différents ?

Vous êtes propriétaire à 50/50, mais vous aviez des apports différents au moment de l’achat ? Vous avez davantage investi dans la maison au cours des années (en effectuant par exemple certains travaux à vos frais) ? Pas de panique ! Ces facteurs seront pris en compte lors de la vente ou du calcul de la soulte

. En cas de reprise, celui qui reprend la maison devra prendre en charge les futurs remboursements du

capital

Le capital est constitué des montants et des biens qui sont apportés par les actionnaires à l’occasion de la constitution de la société ou d’une augmentation de capital ultérieure. Le capital est en principe invariable, sauf en cas de modification statutaire. Lors de la constitution de la société, les statuts précisent quel sera le montant de ce capital. Ce capital sera divisé en actions, représentatives de ce capital. Une fois que le capital et le nombre d’actions à émettre en contrepartie sont déterminés, il doit correspondre à un engagement des fondateurs à apporter ce capital à la société, chacun pour la quote-part qu’ils ont déterminée à l’avance. Ils souscrivent ainsi au capital. Le capital est exigé uniquement pour la SA.

En contrepartie de leur apport en capital, les fondateurs recevront des actions de la société, représentatives de ce capital. Ce capital doit être intégralement souscrit à la constitution de la société, ce qui signifie que le montant du capital déterminé dans les statuts de la société doit correspondre à la somme des engagements des fondateurs.

et les intérêts du crédit hypothécaire, car il devient alors le seul emprunteur.

Quelles sont les conséquences financières ?

Malheureusement, la rupture d'un couple a souvent aussi des conséquences financières. Vous allez partager vos droits de propriété et revoir vos engagements envers votre banque.

Si vous rachetez la part de votre ex, vous devrez payer des droits d’

enregistrement

Tous les actes notariés sont déposés par le notaire à l'administration de l'enregistrement dans les 15 jours de la signature. Cette administration dépend du ministère des finances: sa première fonction est donc d'ordre fiscal. En déposant l'acte, le notaire devra verser le montant des droits (taxe) dus au Trésor public. L'administration lui rendra l'acte, après y avoir apposé un cachet indiquant le lieu et la date de l'enregistrement et le montant des droits perçus.

, appelés dans ce cas-ci « droits de partage ».

En Wallonie et à Bruxelles, ces droits sont toujours fixés à 1% de la valeur du bien mentionnée dans l’acte notarié. En Flandre, par contre, seuls les couples mariés et les cohabitants légaux « bénéficient » de ce taux d’1% à certaines conditions. Pour les cohabitants de fait, ces droits s'élèvent à 2,5 %.

N'oubliez pas les assurances !

Après une séparation, vous devez aussi penser à revoir un certain nombre d'assurances, telles que l' assurance Contrat par lequel, contre paiement d'une prime, un assureur s'engage envers un assuré à fournir une prestation stipulée dans le contrat qui les lie au cas où un événement généralement incertain et non souhaité devait survenir. vie et l'assurance incendie. Les conséquences peuvent être lourdes si vous ne vous en occupez pas…

Vous souhaitez obtenir davantage d'informations sur le partage des biens en tant que conjoint,

cohabitant légal

Les cohabitants légaux sont les personnes qui, sans être mariées, ont fait constater leur volonté de vivre ensemble par le biais d’une déclaration écrite, remise à l’officier de l’état-civil de la commune dans laquelle le domicile retenu est situé. Du point de vue du droit fiscal des successions, les cohabitants légaux sont assimilées aux époux. Plus d'infos

ou

cohabitant de fait

Est considéré comme vivant en cohabitation de fait : un couple qui entend s'installer sous un même toit de manière stable et durable. Aucun lien juridique n'est créé entre les partenaires, de sorte qu'ils restent parfaitement indépendants l'un de l'autre.

? Parlez-en à votre notaire.

Partager

Sur la même thématique :

Séparation et divorce Text

Divorcer par consentement mutuel: le meilleur moyen pour une séparation moins conflictuelle

Se séparer est toujours difficile à vivre émotionnellement pour les conjoints et les éventuels enfants. Pour éviter que la séparation ne se transforme en une lo...

Séparation et divorce Séparation et divorce